【豆知識】知っておきたい!2023年以降の住宅ローン控除

住宅購入を検討している人に事前に知っておいて頂きたいのが「住宅ローン控除」。

住宅ローンの借り入れは高額なのでうまく利用すれば税金の一部を控除することができ、実質的に返済額を減らすことができます。

今回のブログでは、2023年以降の「住宅ローン控除」について解説します。

■住宅ローン控除ってなに!?

住宅ローン控除は、正式には「住宅借入金等を有する場合の所得税額の特別控除」と言われ、住宅取得者がローンの金利を支払う代わりに国が所得税や住民税の一部を10年または13年間控除してくれる制度です。

控除を受けられる対象者は、住宅ローンを借りて建売住宅・マンションを購入した方や、注文住宅を建てた人になります。

さらに、年間所得金額が2,000万円以下であることや、2025年内に入居することなどの条件を満たし、自ら確定申告をする必要があります。

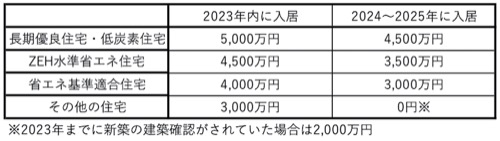

■制度の対象となる借入額と控除額

制度の対象となる借入額は、住宅が満たす環境性能や入居時期によって異なり、新築住宅を購入する場合の各条件における借入限度額は下記になります。

また、実際の住宅ローンの控除額ですが、以下の式で計算します。

控除額=年末時点の借入残高×0.7%

例えば、年末時点の住宅ローン借入残高が5,000万円で、購入した物件が新築の「長期優良住宅」であった場合、控除額は5,000万円×0.7%=35万円です。

ただし、購入した住宅が新築の「その他の住宅」に該当する場合は借入限度額が3,000万円であるため、控除額は3,000万円×0.7%=21万円となります。

このように控除額は一律ではなく、条件によって大きく異なります。

この制度は、中古の物件を購入した場合も条件によって住宅ローン控除を適用することが可能です。

住宅ローンを検討中の方は、不動産業者等の専門家にアドバイスを求め、シミュレーションをしてみましょう◎

お問い合わせフォームはこちら